企業が社用車を所有するなら、課せられる税金を正しく理解しておく必要があります。

社用車を持つことで生じる税金の種類や、計算方法は企業経営者にとって非常に重要な知識です。

しかし、社用車の税金は複雑な仕組みであり、覚えられないと感じる方もいるのではないでしょうか。

本記事では、社用車にかかる税金の種類・確認方法・節税対策までを詳しく解説します。

社用車を管理・運用する上での参考にしてください。

\ 企業の交通安全トレーニングを応援! /

目次

社用車にかかる税金の種類

社用車を所有し、事業活動に使用する際には、さまざまな税金が発生します。

本章では、社用車にかかる主な税金の種類について解説します。

自動車税

自動車税は、毎年4月1日時点での自動車の所有者に対して課税される税金です。

税額は、自動車の種類(普通自動車・軽自動車など)や排気量によって異なります。

自動車税は地方税であり、各都道府県が徴収する税金です。

なお、自動車税の税率は都道府県によって異なる場合があります。

自動車重量税

自動車重量税は、自動車の重量に応じて課税される税金で、新車登録時や車検時にまとめて支払います。

また、自動車重量税は、自動車の環境性能によって軽減措置が適用される場合があります。

具体的な自動車重量税額については、国土交通量のホームページからご確認ください。

一方、以下に該当する車両は自動車重量税が非課税となります。

(1) 大型特殊自動車

(2) 車両番号の指定を受けたことがあることが「軽自動車届出済証返納証明書」により明らかにされた届出軽自動車

(3) 事故等により著しく構造、装置または性能が保安基準に適合していないと認められた車両に対して行う臨時検査の後に返付を受けた自動車検査証の有効期間の満了日が臨時検査前の有効期間の満了日以前とされる自動車

環境性能割

環境性能割は、自動車の購入時に課税される税金で、自動車の燃費性能に応じて税率が変動します。

燃費の良い自動車や電気自動車などは非課税または税率が低く、環境負荷の大きい自動車ほど税率が高くなる仕組みです。

環境性能割は、自動車取得税に代わって導入された税金で、自動車の環境性能を向上させることを目的としています。

参照:環境性能割|東京都主税局

消費税

消費税は、自動車の購入価格に対して課税される税金です。

社用車として自動車を購入した場合も、例外なく消費税が課税されます。

消費税は、国税と地方税に分かれており、購入価格に一定の税率を乗じて計算されます。

ガソリン税

社用車を運用する上で、燃料のガソリンに課せられるガソリン税も無視できません。

ガソリンに課せられる「ガソリン税」とは、国税の揮発油税と地方税の地方揮発油税の2種類の総称です。

主にガソリン税は販売時点のガソリン価格に組み込まれています。

本来、ガソリン税は1リットルにつき28.7円ですが、現在は暫定税率の影響もあり、1リットルにつき53.8円に増額されています。(2025年4月現在)

一方、批判も多いことから暫定税率については見直しが進められており、今後変更される可能性があるため、動向を見守りましょう。

※参考:今こそ、ガソリン価格を抑えるために「当分の間税率の廃止」および「Tax on Taxの解消」を!|JAF

社用車にかかる税金の金額・税率

社用車にかかる税金は、車種・用途・経過年数などによって金額が異なります。

ここでは、社用車の税額を車種別に解説します。

軽自動車の場合

軽自動車の税金は、普通自動車に比べて比較的シンプルです。

平成27年4月以降に新規取得した自家用の軽自動車の場合、税額は以下のとおりです。

【軽自動車税】

| 平成27年(2015年)4月以後の新車登録 | 10,800円 |

| 電気・天然ガス軽自動車 | 2,700円 |

| 初年度検査が平成24年4月~平成27年3月 | 7,200円 |

| 初年度検査が平成24年3月以前 | 12,900円 |

自動車税については、市町村税によって税率が変わる場合があるため、使用の本拠地を管轄する市区町村へご確認ください。

自動車重量税の具体的な金額を知りたい場合は、軽自動車検査協会の「次回自動車重量税額照会サービス」から照会がおこなえます。

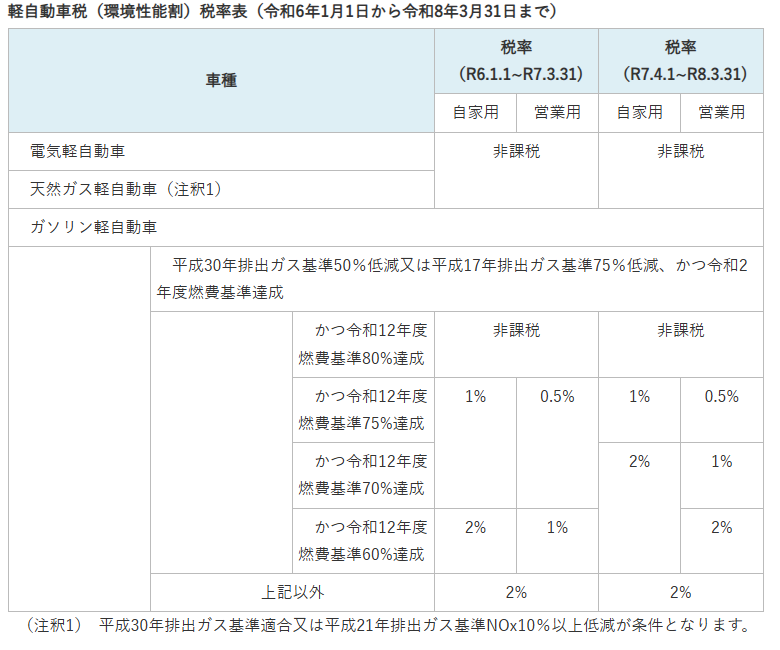

また、環境性能割は、燃費性能が良いほど税率が低くなり、電気自動車や燃料電池自動車などは非課税となります。

軽自動車の環境性能割の計算方法は以下のとおりです。

取得価額×税率(非課税・1%・2%)

税率はそれぞれ以下のように設定されています。

普通自動車の場合

普通自動車の税金は、軽自動車に比べて複雑で、排気量によって税額が大きく異なります。

主な税金と計算方法は以下のとおりです。

| 排気量 | 税額 令和元年10月1日以後 初回新規登録 | 税額 令和元年9月30日以前 初回新規登録 |

|---|---|---|

| 1,000cc以下 | 25,000円 | 29,500円 |

| 1,000cc超1,500cc以下 | 30,500円 | 34,500円 |

| 1,500cc超2,000cc以下 | 36,000円 | 39,500円 |

| 2,000cc超2,500cc以下 | 43,500円 | 45,000円 |

| 2,500cc超3,000cc以下 | 50,000円 | 51,000円 |

| 3,000cc超3,500cc以下 | 57,000円 | 58,000円 |

| 3,500cc超4,000cc以下 | 65,500円 | 66,500円 |

| 4,000cc超4,500cc以下 | 75,500円 | 76,500円 |

| 4,500cc超6,000cc以下 | 87,000円 | 88,000円 |

| 6,000cc超 | 110,000円 | 111,000 |

※グリーン化特例適用前

電気自動車・ハイブリッド車の場合

電気自動車(EV)やハイブリッド車(HV)は、ほかの車種と同じ自動車税・自動車重量税が課せられますが、環境性能に優れているため、税制上の優遇措置が設けられています。

具体的には、以下の優遇措置があります。

| 環境性能割の軽減・免除 | 燃費性能に応じて、環境性能割が軽減または免除されます。電気自動車は非課税となる場合が一般的です。 |

| 自動車重量税の軽減・免除 | 一定の燃費基準を達成した車両は、自動車重量税が軽減または免除されます。 |

| グリーン化特例 | 自動車税(種別割)において、新車登録から一定期間、税率が軽減される場合があります。 |

これらの優遇措置により、電気自動車やハイブリッド車の税負担が大幅に軽減されます。

税制改正による車体税率への影響

先述したように、自動車はさまざまな税金が課せられますが、税制改正によってこれらが変更される可能性があります。

実際、令和7年度税制改正の大綱では、車体課税の見直しが明言され、取得時・保有時の課税の税負担や在り方を再検討することが明示されました。

自働車取得時に環境性能割と消費税、保有時は自動車税と自動車重量税が課せられます。

しかし、現状では税負担が大きい上に、税金の計算の手間がかかるため、以前より税負担や課税の在り方を見直す声が出ていました。

その結果、国は車体課税の見直しを発表し、今後は自動車ユーザーに寄り添った対応を実施していくことが期待されています。

JAFでは、自動車ユーザーの負担軽減の実現に向けて、さまざまな要望・提言活動をおこなっています。

具体的な活動内容や、自動車ユーザーから集めたアンケート結果を公開しているため、ぜひご覧ください。

社用車を活用した節税方法

社用車導入に際しては、税金を考慮した上で賢く活用することで、節税効果を得ることができます。

ここでは、代表的な節税方法である「減価償却による購入費の経費計上」と「維持費の経費処理」について解説します。

減価償却で購入費を経費計上する

購入した社用車の購入費用は、購入時に全額を経費として計上するのではなく、法律で定められた耐用年数に応じて分割して経費計上する「減価償却」と呼ばれる方法を用います。

これにより、購入費用を数年にわたって経費として計上できるため、損金を増やすことで法人税などの節税が可能です。

減価償却の計算方法は、定額法と定率法の2種類がありますが、一般的に個人事業主は定額法、法人は定率法が用いられます。

それぞれの計算式は以下のとおりです。

| 定額法 | 減価償却費 = 取得原価× 定額法の償却率 |

| 定率法 | 減価償却費=未償却残高×定率法の償却率 |

償却率は、車両の種類や用途、耐用年数によって異なります。

例えば、新車の耐用年数は、普通自動車が通常6年、軽自動車が通常4年と定められています。

また、中古車を購入した場合、耐用年数は新車の場合とは異なり、簡便法によって計算されるので注意しましょう。

4年落ちの中古車は、最短1年で経費計上ができるため、節税効果が高くなります。

ただし、減価償却費を計上できるのは、社用車として実際に使用している場合に限ります。

企業で所有している自動車でも、プライベートでの使用が多い場合は、経費として認められない場合があるため注意が必要です。

参照:No.2100 減価償却のあらまし|国税庁,主な減価償却資産の耐用年数表│国税庁

維持費を経費処理する

社用車の維持にかかる費用も、一定の条件を満たすことで経費として処理できます。

経費として計上できる主な費用は以下のとおりです。

- 自動車税

- 自動車重量税

- 車検費用

- ガソリン代

- 駐車場代

- 自動車保険料

- 修理費用

これらの費用を経費として計上することで、課税対象となる利益を減らし、節税効果を得られます。

ただし、維持費を経費として計上する場合も、社用車としての使用実態が重要です。

プライベートでの使用割合が高い場合は、その割合に応じて経費計上できる金額が制限されることがあります。

業務での使用割合を明確にし、客観的に説明できるようにしておくことが大切です。

また、ガソリン代や駐車場代など、領収書や明細書が発行される費用については、適切に保管しておく必要があります。

税務調査の際に、これらの書類を提示することで、経費計上の正当性の証明が可能です。

社用車の節税対策は、税法上の規定を遵守し、適切な会計処理をしなければなりません。

税務に関する専門家である税理士に相談することで、より効果的な節税対策を講じられます。

まとめ:社用車の税金を理解して賢く節税しよう

社用車は、事業を円滑に進める上で欠かせない存在ですが、購入や維持にはさまざまな税金がかかります。

本記事では、社用車にかかる税金の種類や税額、節税対策などを詳しく解説しました。

自動車税・自動車重量税・環境性能割・消費税など、社用車に課せられる税金は多種多様です。

しかし、税金の仕組みを理解し、適切な節税対策をおこなうことで、税負担を軽減できます。

減価償却による購入費の経費計上や、維持費の経費処理は、代表的な節税方法です。

これらの方法を適切に活用することで、会社の利益を最大化できるため、社用車の税金について理解を深め、事業の成長を加速させましょう。

\ 企業の交通安全トレーニングを応援! /